Contrariamente a la creencia popular, bitcoin está respaldado por algo. Está respaldado por lo único que puede respaldar cualquier forma de dinero: la credibilidad de sus atributos como dinero. El dinero no es una alucinación colectiva ni simplemente un sistema de creencias. A lo largo de la historia, varios medios de intercambio han surgido como dinero, y en ninguno de los casos ha sido por casualidad. Los bienes que se posicionan como dinero poseen propiedades únicas que los diferencian de otras mercancías. Si bien The Bitcoin Standard ofrece un análisis más completo, los bienes monetarios poseen propiedades únicas que los hacen particularmente útiles como medios de intercambio; estas propiedades incluyen escasez, durabilidad, divisibilidad, fungibilidad y portabilidad, entre otras. Con cada dinero emergente, los atributos inherentes del medio mejoran y dejan obsoletos los atributos monetarios inherentes a la forma de dinero preexistente, y cada vez que un bien se monetiza, otro se desmonetiza. Esencialmente, las fortalezas relativas de un medio monetario superan a las de otro, y Bitcoin no es diferente. Representa un avance tecnológico en la competición mundial por el dinero; es el mejor sucesor del oro y los sistemas de dinero fiduciario que aprovecharon las propiedades monetarias del oro.

Bitcoin está superando a sus predecesores analógicos en base a sus atributos monetarios. Bitcoin es finitamente escaso, y es más fácil de dividir y transferir que sus competidores actuales. También es más descentralizado y, como consecuencia, más resistente a la censura o la corrupción. Solo habrá 21 millones de bitcoins, y cada bitcoin es divisible en ocho puntos decimales (1 cienmillonésima). El valor se puede transferir a cualquier persona y a cualquier lugar del mundo sin permiso, y la liquidación final no depende de ningún tercero. En conjunto, sus atributos monetarios son muy superiores a cualquier otra forma de dinero que se utilice en la actualidad. Y estas propiedades no existen por casualidad, ni existen en el vacío. Los atributos monetarios emergentes en bitcoin están aseguradas y reforzadas a través de una combinación de criptografía, una red de nodos descentralizados que hacen cumplir un conjunto común de reglas de consenso y una sólida red de minería que garantiza la integridad e inmutabilidad del libro de transacciones de bitcoin. La moneda en sí es la piedra angular que une el sistema, creando incentivos económicos que permiten que las columnas de seguridad funcionen como un todo. Pero aún así, los atributos monetarios de bitcoin no son absolutas; en cambio, estas propiedades son evaluadas por el mercado en relación con las propiedades inherentes a otros sistemas monetarios.

Coinbase Pro: tasa de cambio de bitcoin por dólares en seis meses (fecha: September 27, 2019).

Hay que reconocer que cada vez que se vende un dólar por bitcoin, existe exactamente la misma cantidad de dólares y de bitcoins en el mundo. Todo lo que cambia es la preferencia relativa de tener una moneda frente a otra. El aumento en valor de bitcoin, es un indicativo de que los participantes del mercado prefieren cada vez más tener bitcoins que dólares. Un precio más alto del bitcoin (en dólares) significa que se deben vender más dólares para adquirir una cantidad equivalente de bitcoins. En agregado, se trata de una evaluación por parte del mercado de la fortaleza relativa de los atributos monetarios. El precio es el output (resultado). Los atributos monetarios son el input (aporte). A medida que las personas evalúan las características monetarias de bitcoin, la pregunta natural es: ¿cuál posee atributos monetarios más creíbles? ¿Bitcoin o el dólar? Bueno, en primer lugar ¿qué respalda al dólar (o al euro o al yen, etc.)? Al intentar responder a esta pregunta, la respuesta más frecuente es que el dólar está respaldado por el gobierno, los militares (tipos con armas) o los impuestos. Sin embargo, el dólar no está respaldado por ninguno de estos. Ni por el gobierno, ni por los militares, ni por los impuestos. Los gobiernos gravan lo que es valioso; un bien no es valioso porque está gravado. De manera similar, los militares protegen lo que es valioso, y no al revés. Y un gobierno no puede dictar el valor de su moneda; sólo puede dictar el suministro (impresión) de su moneda.

Venezuela, Argentina y Turquía tienen gobiernos, fuerzas armadas y autoridad para cobrar impuestos, pero las monedas de cada uno se han deteriorado significativamente en los últimos cinco años. Si bien no es suficiente para probar el contrafactual, cada uno es un ejemplo que contradice la idea de que una moneda deriva su valor en función del gobierno. Todos y cada uno de los episodios de hiperinflación deberían ser evidencia suficiente de las fallas inherentes a los sistemas monetarios fiduciarios, pero desafortunadamente no lo son. En lugar de entender la hiperinflación como el final lógico de todos los sistemas fiduciarios, la mayoría simplemente cree que la hiperinflación es evidencia de una mala gestión monetaria. Esta visión simplista ignora los principios básicos, así como la dinámica que asegura la degradación monetaria en los sistemas de moneda fiduciaria. Si bien el dólar es estructuralmente más resistente como moneda de reserva global, el respaldo de todo el dinero fiduciario es funcionalmente el mismo, y el dólar es simplemente el más fuerte de un lote débil. Una vez que se comprenden mejor los mecanismos que respaldan el dólar (y todos los sistemas fiduciarios), proporciona una línea de base para luego evaluar los mecanismos que respaldan a bitcoin.

¿Por qué tiene valor el dólar?

El valor del dólar no surgió en el mercado libre. En cambio, surgió como una representación fraccionaria de oro (y plata inicialmente). Esencialmente, el dólar fue una solución a las limitaciones inherentes a la convertibilidad y transferibilidad del oro; su creación dependía de las propiedades monetarias de los metales básicos, más que de las propiedades inherentes al dólar mismo. Inicialmente, también era un sistema basado en la confianza: aceptar dólares y confiar en que podría volver a convertirse en oro a una cantidad fija en el futuro. La limitación y el fracaso final del oro como dinero es el sistema del dólar, y sin el oro, el dólar nunca habría existido en su construcción actual. Para una revisión rápida de la historia del dólar con el oro:

| 1900 | La Ley del Patrón Oro de 1900 estableció que el oro era el único metal convertible al dólar; oro convertible a dólares a $20.67/oz. |

| 1913 | La Reserva Federal fue creada como parte de la Ley de la Reserva Federal de 1913. |

| 1933 | El presidente Roosevelt prohibió el acaparamiento (ahorro) de oro a través de la Orden Ejecutiva 6102, que exige a los ciudadanos convertir el oro en dólares a $20,67 la onza o enfrentar una sanción en forma de multa de hasta $10,000 y/o hasta 5 a 10 años de prisión. |

| 1934 | El presidente Roosevelt firmó la Ley de Reserva de Oro, devaluando el dólar en aproximadamente un 40% a $35 por onza de oro. |

| 1944 | El acuerdo de Bretton Woods formalizó la capacidad de los gobiernos extranjeros y los bancos centrales para convertir el oro en dólares (y viceversa) a $35/oz y estableció relaciones de cambio fijas entre dólares y otras monedas extranjeras |

| 1971 | El presidente Nixon terminó oficialmente con toda convertibilidad de dólares en oro, poniendo fin de manera efectiva al sistema de Bretton Woods. El valor del dólar se cambió a $38/oz de oro. |

| 1973 | El gobierno de los Estados Unidos revalorizó el oro a 42 dólares la onza. |

| 1976 | Luego, el gobierno de los EE. UU. desvinculó el valor del dólar del oro por completo en 1976. |

A lo largo del siglo XX, el dólar pasó de ser una moneda respaldada por reservas a una moneda respaldada por deuda. Si bien la mayoría de la gente nunca se detiene a considerar por qué el dólar tiene valor en la era posterior al oro, la explicación más común sigue siendo que se trata de una alucinación colectiva (es decir, el dólar tiene valor simplemente porque todos creemos que lo tiene), o que es una función del gobierno, de las fuerzas armadas o de los impuestos. Ninguna explicación está basada en principios básicos, ni es la razón fundamental por la cual el dólar conserva valor. En cambio, hoy, el dólar mantiene su valor en función de la deuda y de la relativa escasez de dólares frente a la deuda denominada en dólares. En el mundo del dólar, todo está en función del sistema crediticio. El PIB nominal depende funcionalmente del tamaño y crecimiento del sistema crediticio, y los impuestos son un derivado del PIB nominal. Los mecanismos que financian al gobierno (impuestos y gasto deficitario) dependen del sistema crediticio, y es el sistema crediticio el que permite que el dólar funcione en su estructura actual.

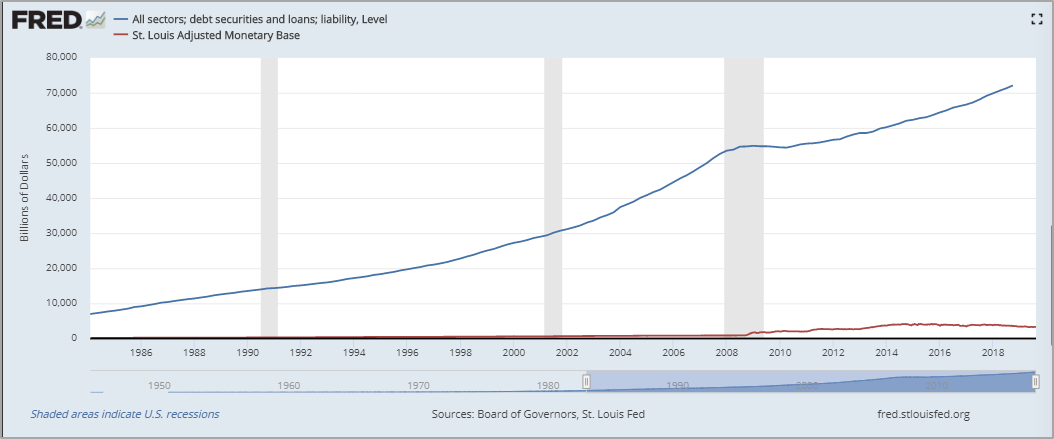

El tamaño del sistema crediticio es varias veces mayor que el PIB nominal. Debido a que el sistema crediticio también es mucho más grande que la oferta monetaria base, la actividad económica está coordinada en gran medida por la asignación y expansión del crédito. Sin embargo, el crecimiento del sistema crediticio ha superado con creces al crecimiento del PIB en el transcurso de las últimas tres décadas. El siguiente gráfico indexa la tasa de cambio del sistema crediticio en comparación con la tasa de cambio tanto del PIB nominal como de los ingresos por impuestos federales (desde 1987 hasta la actualidad). En el sistema de la Reserva Federal, la expansión del crédito impulsa el PIB nominal que, en última instancia, dicta el nivel nominal de los ingresos fiscales federales.

Hoy en día, hay $73 billones de deuda (vencimiento fijo/obligación fija) en el sistema de crédito de EE. UU. según la Reserva Federal (informe z.1), pero solo hay $1,6 billones de dólares reales en el sistema bancario. Así gestiona la Fed la relativa estabilidad del dólar. La deuda crea una demanda futura de dólares. En el sistema de la Reserva Federal, cada dólar tiene un apalancamiento de aproximadamente 40:1. Si usted pide prestados dólares hoy, necesita adquirir dólares en el futuro para pagar esa deuda, y actualmente, cada dólar que existe en el sistema bancario debe 40 veces más. La relación entre el tamaño del sistema crediticio en relación a la cantidad de dólares, le da al dólar escasez y estabilidad relativas. En resúmen, todo el mundo necesita dólares para pagar el crédito que está denominado en dólares.

El sistema en su conjunto debe muchos más dólares de los que existen, lo que crea un entorno en el que en neto existe actualmente una demanda muy alta de dólares. Si los consumidores no pagasen la deuda, sus casas serían embargadas o sus autos serían embargados. Si una corporación no paga la deuda, los activos de la empresa se decomisarían a los acreedores a través de un proceso de bancarrota y el patrimonio podría desaparecer por completo. Si un gobierno no paga la deuda, las funciones básicas del gobierno cesarían debido a la falta de financiación. En la mayoría de los casos, la consecuencia de no asegurar los dólares futuros necesarios para pagar la deuda sería como perder la camisa que uno lleva puesta. La deuda crea el incentivo fundamental para la demanda de dólares. Mientras los dólares sean escasos en relación al monto de la deuda pendiente, el dólar se mantendrá relativamente estable. Así es como funciona la economía de la Reserva Federal (FED), incentiva la creación de crédito y crea la fuente de demanda futura para la moneda subyacente. En cierto sentido, es como un traficante de drogas. Haz que un adicto se enganche a tu droga y seguirá regresando por más. En este caso, la droga es la deuda y obliga a todos, en la red, a permanecer en la rueda de hámster del dólar.

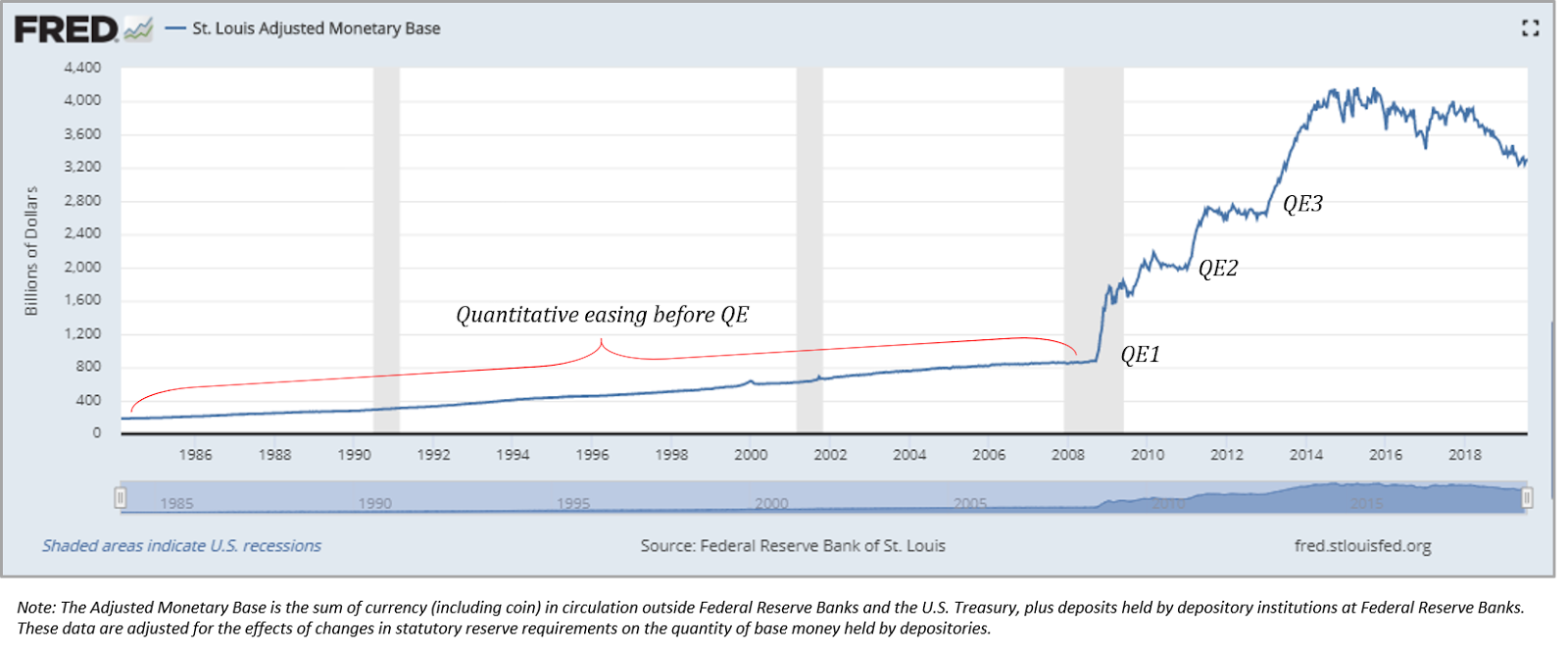

El problema para la economía de la Fed (y el dólar) es que depende del funcionamiento de un sistema crediticio altamente apalancado. Y para sostenerlo, la Fed debe aumentar la cantidad de dólares base. Esto es lo que es la expansión cuantitativa y por qué existe. Para sostener la cantidad de deuda en el sistema, la Fed tiene que aumentar sistemáticamente la oferta de dólares reales, de lo contrario, el sistema crediticio colapsaría. Aumentar la cantidad de dólares base tiene el efecto inmediato de desapalancamiento del sistema crediticio, pero tiene el efecto a más largo plazo de inducir más crédito. También tiene el efecto de devaluar el dólar gradualmente con el tiempo. Todo esto es por diseño. El crédito es, en última instancia, lo que respalda al dólar porque lo que el crédito representa en realidad son derechos sobre activos reales y, en consecuencia, sobre los medios de subsistencia de las personas. Venir con dólares en el futuro o arriesgarte a perder tu casa es un incentivo increíble para trabajar por dólares.

La relación entre los dólares y el crédito en dólares mantiene en marcha el juego de la Fed, y los banqueros (centrales) creen que esta situación puede durar para siempre. Se crean más dólares; se crea más deuda. ¿Demasiada deuda? ¡A crear más dólares!, y así sucesivamente. En última instancia, en el sistema de la Reserva Federal (o de cualquier banco central), la moneda es la válvula de escape. Debido a que hay $ 73 billones de deuda y solo $ 1.6 billones de dólares en el sistema bancario de los EE. UU., se deberán agregar más dólares al sistema para respaldar la deuda. La escasez de dólares en relación con la demanda de dólares es lo que le da valor al dólar. Nada más y nada menos. Nada más respalda al dólar. Y si bien la dinámica del sistema crediticio crea una escasez relativa de dólares, también es lo que garantiza que los dólares sean cada vez menos escasos en términos absolutos.

Demasiada deuda → Crear más dinero → Más deuda → Demasiada deuda

Como es el caso con cualquier activo monetario, la escasez es el atributo monetario que respalda al dólar, pero el dólar es escaso solo en relación con la cantidad de deuda denominada en dólares que existe. Y ahora tiene competencia real en forma de bitcoin. El sistema del dólar y su falta de propiedades monetarias inherentes ofrece un marcado contraste con las propiedades monetarias emergentes e inherentes a bitcoin. La escasez de dólares es relativa; la escasez de bitcoin es absoluta. El sistema del dólar se basa en la confianza; el de bitcoin no. El suministro de dólares se rige por un banco central, mientras que el suministro de bitcoin se rige por un consenso de los participantes del mercado. La oferta de dólares siempre estará ligada al tamaño de su sistema de crédito, mientras que la oferta de bitcoin está completamente divorciada de la función del crédito. Y, el costo de crear dólares es marginalmente cero, mientras que el costo de crear bitcoin es tangible y cada vez mayor. En última instancia, las propiedades monetarias de bitcoin son emergentes y cada vez más inmanipulables, mientras que el dólar es intrínsecamente y cada vez más manipulable.

Dinero y escasez digital

El obstáculo mental más difícil de superar, al evaluar bitcoin como dinero, suele ser que es digital. Bitcoin no es tangible y, a primera vista, no es fácil de asimilar. ¿Cómo algo completamente digital podría ser dinero? Si bien el dólar es principalmente digital, sigue siendo mucho más tangible que bitcoin en la mente de la mayoría. Mientras que el dólar digital surgió de su predecesor en papel y los dólares físicos siguen en circulación, bitcoin es digital desde su creación. Con el dólar hay una representación física que ancla nuestros modelos mentales en el mundo tangible; con bitcoin, no la hay. Si bien bitcoin posee atributos monetarios mucho más creíbles que el dólar, el dólar siempre ha sido dinero (para la mayoría de nosotros) y, como consecuencia, su representación digital parece ser una extensión más entendible del mundo físico al digital. Si bien la base del dólar como dinero está más anclada en el tiempo y si bien su naturaleza digital puede parecer más tangible, bitcoin representa escasez finita. Por otro lado, la oferta de dólares no tiene límites.

Hay que recordar que el dólar no tiene atributos monetarios inherentes. Aprovechó las propiedades monetarias del oro en su ascenso al estatus de moneda de reserva internacional, pero en sí mismo, no tiene propiedades particulares que lo cimenten como una forma estable de dinero aparte de su relativa escasez en la construcción de un sistema financiero vinculado al crédito. Al evaluar bitcoin, la primera pregunta principal a considerar es si algo digital podría compartir las propiedades esenciales que hicieron del oro una reserva de valor (y una forma de dinero). ¿Emergió el oro como dinero porque era físico o porque poseía propiedades trascendentes más allá de ser físico? De todos los objetos físicos del mundo, ¿por qué el oro? El oro surgió como dinero no porque fuera físico, sino porque sus propiedades agregadas eran únicas. Lo más importante es que el oro es escaso, fungible y muy duradero. Si bien el oro poseía muchas propiedades que lo hacían superior a cualquier moneda anterior, su defecto fatal era que era difícil de transportar y susceptible de centralización, razón por la cual el dólar surgió como su contraparte transaccional.

“Como experimento mental, imagine que hubiera un metal básico tan escaso como el oro pero con las siguientes propiedades: – color gris aburrido – no es un buen conductor de electricidad – no es particularmente fuerte, pero tampoco dúctil o fácilmente maleable – no es útil para cualquier propósito práctico u ornamental y tiene una propiedad mágica, especial: – puede ser transportado a través de un canal de comunicación”

– Satoshi Nakamoto (27 de agosto de 2010)

Bitcoin comparte las propiedades monetarias que hicieron que el oro surgiera como forma de dinero, pero también mejora las fallas del oro. Mientras que el oro es relativamente escaso, el bitcoin es finitamente escaso y ambos son extremadamente duraderos. Si bien el oro es fungible, es difícil de analizar; bitcoin es fungible y fácil de analizar. El oro es difícil de transferir y está altamente centralizado. Bitcoin es fácil de transferir y altamente descentralizado. Esencialmente, bitcoin posee todas las características deseables tanto del oro físico como del dólar digital combinados en uno, pero sin los defectos críticos de ninguno de los dos. Al evaluar los medios monetarios, los principios básicos son fundamentales. Ignore la conclusión o el punto final y comience por preguntarse: si bitcoin fuera realmente escaso y finito, ignorando que es digital, ¿podría ser una medida efectiva de valor y, en última instancia, una reserva de valor? ¿Es la escasez una propiedad lo suficientemente poderosa como para que Bitcoin pueda emerger como dinero, independientemente de si la forma de esa escasez es digital?

Si bien el dinero puede ser un concepto intangible, siempre que haya beneficios del comercio y la especialización, existe una demanda real y una utilidad en el dinero. El dinero es la herramienta que utilizamos como árbitro para determinar el valor relativo entre los bienes de consumo y los bienes de capital más abundantes. Es el bien que coordina todas las demás actividades económicas. La cantidad absoluta de dinero es menos importante que sus propiedades de ser escaso y medible. La escasez es la propiedad más importante del dinero. Si la oferta de la unidad de medida cambiara constante e impredeciblemente, sería muy difícil medir el valor de los bienes en relación con ella, razón por la cual la escasez, por sí sola, es una propiedad increíblemente valiosa. Si bien el valor de la unidad de medida subyacente puede fluctuar en relación con los bienes y servicios, la estabilidad en la oferta de dinero genera la menor cantidad de ruido en la señal del precio relativo de otros bienes.

A pesar de ser digital, bitcoin está diseñado para proporcionar una escasez absoluta, por lo cual tiene el potencial de ser una forma de dinero (y una medida de valor) tan eficaz. Solo habrá 21 millones de bitcoins, y 21 millones es un número aterradoramente pequeño en términos relativos y absolutos. La Reserva Federal creó $ 100 mil millones de dólares la semana pasada, con el clic de un botón. Eso es aproximadamente $ 5,000 por bitcoin que existirá alguna vez, creados en solo una semana (y por un solo banco central). Para brindar un contexto más amplio, la Reserva Federal, el Banco de Japón y el Banco Central Europeo han creado colectivamente $ 10 billones de dólares en dinero nuevo desde la crisis financiera, el equivalente a aproximadamente $ 500,000 por bitcoin. A pesar de que el dólar, el euro, el yen y el bitcoin son digitales, el bitcoin es el único medio tangiblemente escaso y el único con atributos monetarios inherentes.

Sin embargo, no es suficiente afirmar simplemente que bitcoin es finitamente escaso; nadie debería simplemente aceptar esto como un hecho. Es importante entender cómo y por qué es así. ¿Por qué no se pueden crear más de 21 millones de bitcoins y por qué no se pueden copiar? ¿Por qué Bitcoin es seguro y por qué no se puede manipular? Si bien existen innumerables componentes básicos que, en conjunto, permiten que bitcoin funcione con un suministro fijo confiable, existen tres columnas clave de seguridad dentro de la red de bitcoin que se entretejen y refuerzan con los incentivos económicos de la moneda misma:

- Consenso de la red y nodos completos: hacer cumplir un conjunto común de reglas de gobierno

- Minería y Proof Of Work (prueba de trabajo): validar el historial de transacciones, anclar la seguridad de bitcoin en el mundo físico

- Claves privadas: asegura la unidad de valor, garantiza que la propiedad sea independiente de la validación

Qué asegura Bitcoin: consenso de la red y nodos completos

21 millones no es solo un número garantizado por un software. En cambio, el suministro fijo de 21 millones de bitcoin se rige por un mecanismo de consenso, y todos los participantes del mercado tienen un incentivo económico para hacer cumplir las reglas de la red de bitcoin. Si bien un consenso de la red de bitcoin teóricamente podría determinar aumentar el suministro de bitcoin de manera que supere los 21 millones, una abrumadora mayoría de usuarios de bitcoin tendrían que acordar colectivamente degradar su propia moneda para poder hacerlo. En la práctica, una red global y descentralizada de actores económicos racionales, operando dentro de un sistema de moneda voluntario, opt-in no formaría colectiva y abrumadoramente un consenso para degradar la moneda que todos ellos han determinado de forma independiente y voluntaria utilizar como reserva de riqueza. Esta realidad sustenta y refuerza los incentivos económicos, la arquitectura técnica y el efecto de red de bitcoin.

En bitcoin, un nodo completo es una computadora o servidor que mantiene una versión completa de la cadena de bloques de bitcoin. Los nodos completos agregan de forma independiente una versión de la cadena de bloques basada en un conjunto común de reglas del consenso de la red. Si bien no todos los que tienen bitcoin ejecutan un nodo completo, todos pueden hacerlo y cada nodo valida todas las transacciones y todos los bloques. Al ejecutar un nodo completo, cualquiera puede acceder a la red de bitcoin y transmitir transacciones (o bloques) sin permiso. Y los nodos no confían en ningún otro nodo. En su lugar, cada nodo verifica de forma independiente el historial completo de las transacciones de bitcoin en función de un conjunto común de reglas, lo que permite que la red converja en una versión coherente y precisa del historial sobre una base no fiduciaria (trustless).

Este es el mecanismo por el cual la red bitcoin elimina la confianza en cualquier tercero centralizado y fortalece la credibilidad de su oferta fija. Todos los nodos mantienen un historial de todas las transacciones, lo que permite que cada nodo determine si alguna transacción futura es válida. En conjunto, bitcoin representa la red informática más segura del mundo porque cualquiera puede acceder a ella y nadie tiene que confiar en nadie. La red está descentralizada y no hay puntos únicos de fallo. Cada nodo muestra los controles y equilibrios al resto de la red, y sin una fuente central de la verdad, la red se mantiene resistente a los ataques y la corrupción. Cualquier nodo podría fallar o corromperse, y el resto de la red no se vería afectado. Cuantos más nodos existen, más descentralizado se vuelve bitcoin, lo que aumenta la redundancia, lo que hace que la red sea cada vez más difícil de corromper o censurar.

Cada nodo completo hace cumplir las reglas del consenso de la red, un elemento crítico del cual es el suministro fijo de la moneda. Cada bloque de bitcoin incluye un número predefinido de bitcoins a ser emitidos y cada transacción de bitcoin debe haberse originado a partir de un bloque previamente válido para ser válida. Cada 210 000 bloques, el bitcoin emitido en cada bloque válido se reduce a la mitad hasta que la cantidad de bitcoin emitido finalmente llega a cero en aproximadamente 2140, lo que crea un programa de suministro limitado asintótico. Debido a que cada nodo valida de forma independiente cada transacción y cada bloque, la red impone colectivamente la oferta de 21 millones. Si algún nodo transmite una transacción o un bloque no válido, el resto de la red lo rechazaría y ese nodo quedaría fuera del consenso. Esencialmente, cualquier nodo podría intentar crear bitcoins en exceso, pero todos los demás nodos velan por garantizar que la oferta de bitcoin sea coherente con el límite fijo predefinido, de lo contrario, la moneda se degradaría arbitrariamente a expensas directas del resto de la red.

Por separado, cualquier persona dentro o fuera de la red podría copiar el software de bitcoin para crear una nueva versión de bitcoin, pero cualquier unidad creada por dicha copia sería considerada inválida por los nodos que operan dentro de la red de bitcoin. Cualquier copia o unidad posterior no se consideraría válida, ni nadie aceptaría la moneda como bitcoin. Cada nodo de bitcoin valida de forma independiente si un bitcoin es un bitcoin, y cualquier copia de bitcoin sería inválida, ya que no se habría originado a partir de un bloque de bitcoin previamente válido. Sería como tratar de hacer pasar dinero de monopolio por dólares. Puede desear que sea dinero todo lo que quiera, pero nadie lo aceptaría como bitcoin, ni compartiría las cualidades emergentes de la red bitcoin. Manejar un nodo completo de bitcoin le permite a cualquier persona evaluar instantáneamente la validez de un bitcoin, y cualquier copia de bitcoin se identificaría inmediatamente como falsa. El consenso de los nodos determina el estado vigente de la red dentro de un sistema de circuito cerrado; todo lo que ocurre más allá de sus muros es como si nunca hubiera sucedido.

Qué asegura Bitcoin: minería y Proof of Work

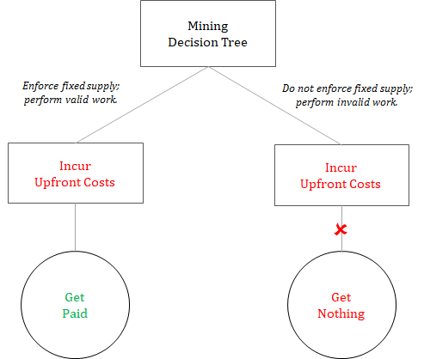

Como parte del mecanismo de consenso, ciertos nodos (conocidos como mineros) realizan la función de Proof of Work de bitcoin para agregar nuevos bloques de bitcoin a la cadena de bloques. Esta función valida el historial completo de transacciones y borra las transacciones pendientes. El proceso de minería es, en última instancia, lo que ancla la seguridad de bitcoin en el mundo físico. Para resolver bloques, los mineros deben realizar billones de cálculos criptográficos, lo que requiere gastar recursos energéticos significativos. Una vez que se resuelve un bloque, se propone al resto de la red para su validación. Todos los nodos (incluidos otros mineros) verifican si un bloque es válido en función de un conjunto común de reglas del consenso de la red discutidas anteriormente. Si alguna transacción en el bloque no es válida, todo el bloque se invalida. Por separado, si un bloque propuesto no se basa en el último bloque válido (es decir, la versión más larga de la cadena de bloques), el bloque tampoco es válido.

Para ponerlo en contexto: a 90 exhashes por segundo, la red bitcoin actualmente consume aproximadamente 9 gigavatios de energía, lo que se traduce en ~11 millones de dólares por día (o ~4 mil millones de dólares por año) de energía a un costo marginal de 5 centavos por kWh (estimaciones aproximadas ). Los bloques se resuelven en promedio cada diez minutos, lo que se traduce en aproximadamente 144 bloques por día. En toda la red, resolver cada bloque cuesta aproximadamente $75,000, y la recompensa por bloque es de aproximadamente $100,000 (12.5 nuevos bitcoins x $8,000 por bitcoin, sin incluir las tarifas de transacción). Cuanto mayor sea el costo de resolver un bloque, más costoso será atacar la red. El costo de resolver un bloque representa los recursos tangibles que requieren para escribir el historial en el libro mayor de transacciones de bitcoin. A medida que la red crece, la red se vuelve más fragmentada y el valor económico compensado a los mineros en conjunto aumenta. Desde la perspectiva de la teoría de juegos, una mayor competencia y un mayor costo de oportunidad dificultan el complot, y todos los nodos de la red validan el trabajo realizado por los mineros, lo que sirve como control y equilibrio constantes.

Y recordar que en cada bloque válido se emite un número predefinido de bitcoins (es decir, hasta alcanzar el límite de 21 millones). El bitcoin emitido en cada bloque combinado con las tarifas de transacción de la red representan la compensación a los mineros por realizar la función de prueba de trabajo. A los mineros se les paga en bitcoins para asegurar la red. Como parte del proceso de propuesta y construcción del bloque, los mineros incluyen la cantidad predefinida de bitcoin que se emitirá como compensación por gastar recursos tangibles del mundo real para asegurar la red. Si un minero incluyera una cantidad de bitcoin inconsistente con el programa de suministro predefinido como compensación, el resto de la red rechazaría el bloque como no válido. Como parte de la función de seguridad, los mineros deben validar y hacer cumplir la oferta fija de la moneda para recibir una compensación. Los mineros se juegan la piel con los costos de capital iniciales (y gasto de energía), y el trabajo no válido no es recompensado.

Para un ejemplo técnico, la recompensa válida pagada a los mineros se reduce a la mitad cada 210 000 bloques y la próxima reducción a la mitad (un término “técnico”) está programada para ocurrir en el bloque 630 000 (o aproximadamente en mayo de 2020). En el momento y bloque programado del próximo halving, la recompensa válida se reducirá de 12,5 bitcoin a 6,25 bitcoin por bloque. A partir de entonces, si algún minero incluye una recompensa no válida (una cantidad distinta a 6,25 bitcoin), el resto de la red la rechazará como no válida. La reducción a la mitad es importante no solo porque se reduce el suministro de bitcoin recién emitido, sino también porque demuestra que los incentivos económicos de la red continúan coordinando y haciendo cumplir de manera efectiva el suministro fijo de la moneda de forma totalmente descentralizada. Si algún minero intenta hacer trampa, será penalizado al máximo por el resto de la red. Nada más que los incentivos económicos de la red coordinan este comportamiento; que se produzca de forma descentralizada sin la coordinación de ninguna autoridad central refuerza la seguridad de la red.

Debido a que la minería está descentralizada y a que todos los mineros compiten constantemente con todos los demás mineros, no es práctico que los mineros se confabulen. Por separado, todos los nodos validan el trabajo realizado por los mineros, al instante y prácticamente sin costo, lo que crea un control y equilibrio muy poderoso que está divorciado de la función minera en sí. Los bloques son costosos de resolver pero fáciles de validar; en conjunto, este es un diferenciador fundamental entre bitcoin y los sistemas monetarios con los que compite bitcoin, ya sea el oro o el dólar. Y la compensación pagada a los mineros por asegurar la red y hacer cumplir el suministro fijo de la red es exclusivamente en forma de bitcoin. Los incentivos económicos de la moneda (compensación) son tan fuertes y la sanción es tan severa y tan fácil de aplicar que los mineros tienen un incentivo máximo para cooperar y realizar un trabajo válido. Al introducir un costo tangible en el proceso de minería, al incorporar el programa de suministro en el proceso de validación (que todos los nodos verifican) y al separar la función de minería de la propiedad de la red, la red en su conjunto hace cumplir de manera confiable y perpetua el suministro fijo ( 21 millones) de la moneda sobre una base sin confianza, mientras que también es capaz de llegar a un consenso sobre una base descentralizada.

Qué asegura Bitcoin: claves privadas e igualdad de derechos

Mientras los mineros construyen, resuelven y proponen bloques y mientras los nodos verifican y validan el trabajo realizado por los mineros, las claves privadas controlan el acceso a la unidad de valor en sí. Las claves privadas controlan los derechos de los 21 millones de bitcoins (técnicamente, hasta la fecha solo se han extraído 18,0 millones). En bitcoin, no hay identidades; bitcoin no sabe nada del mundo exterior. La red bitcoin valida firmas y claves. Eso es todo. Solo alguien que tenga el control de una clave privada puede crear una transacción de bitcoin válida mediante la creación de una firma válida. Las transacciones válidas se incluyen en bloques, que son resueltos por mineros y validados por cada nodo, pero solo aquellos en posesión de claves privadas pueden producir transacciones válidas.

Cuando se transmite una transacción válida, los bitcoins se gastan (o transfieren) a direcciones públicas de bitcoin específicas. Las direcciones públicas se derivan de claves públicas, que se derivan de claves privadas. Las claves públicas y las direcciones públicas se pueden calcular utilizando una clave privada, pero una clave privada no se puede calcular a partir de una clave pública o una dirección pública. Es una función unidireccional asegurada por una fuerte criptografía. Las claves públicas y las direcciones públicas se pueden compartir sin revelar nada sobre las claves privadas. Cuando se gasta un bitcoin en una dirección pública, básicamente se guarda en una caja fuerte, y para desbloquear la caja fuerte para gastar el bitcoin, se debe producir una firma válida con la clave privada correspondiente (cada clave pública y dirección tiene una clave única). llave privada). El propietario de la clave privada produce una firma única, sin revelar el secreto en sí. El resto de la red puede verificar que el titular de la clave privada produjo una firma válida, sin conocer ningún detalle de la clave privada en sí. Los pares de claves públicas y privadas son la base de bitcoin. Y, en última instancia, las claves privadas son las que controlan los derechos de acceso al valor económico de la red.

No importa si alguien tiene una décima parte de un bitcoin o diez mil bitcoins. Cualquiera y cada uno están asegurados y validados por el mismo mecanismo y por las mismas reglas. Todos tienen los mismos derechos. Independientemente del valor económico, cada bitcoin (y dirección de bitcoin) se trata de manera idéntica dentro de la red de bitcoin. Si se produce una firma válida, la transacción es válida y se agregará a la cadena de bloques (si se paga una tarifa de transacción). Si se produce una firma no válida, la red la rechazará como no válida. No importa cuán poderoso o cuán débil pueda ser un participante en particular. Bitcoin es apolítico. Todo lo que valida son claves y firmas. Alguien con más bitcoins puede pagar una tarifa más alta para priorizar una transacción, pero todas las transacciones se validan según el mismo conjunto de reglas de consenso. Los mineros priorizan las transacciones en función del valor y la rentabilidad, nada más. Si una transacción es igualmente valiosa, se priorizará en función de una secuencia de tiempo. Pero lo que es más importante, la función minera, que liquida las transacciones, está divorciada de la propiedad. Bitcoin no es una democracia; la propiedad está controlada por claves y cada transacción de bitcoin se evalúa según los mismos criterios dentro de la red. O es válido o no lo es. Y cada bitcoin debe haberse originado dentro de un bloque consistente con el programa de suministro de 21 millones para que sea válido.

Esta es la razón por la cual los usuarios que controlan las claves son una ética tan importante en bitcoin. Los bitcoins son extremadamente escasos y las claves privadas son el guardián de la transferencia de cada bitcoin. El dicho dice: no tus llaves, no tu bitcoin. Si un tercero controla sus claves, como un banco, esa entidad tiene el control de acceso a la red de bitcoin, y sería muy fácil restringir el acceso o incautar fondos en tal escenario. Si bien muchas personas optan por confiar en una entidad similar a un banco, el modelo de seguridad de bitcoin es único; no solo cada usuario puede controlar sus propias claves privadas, sino que cada usuario también puede acceder a la red sin permiso y transferir fondos a cualquier persona en cualquier parte del mundo. Esto solo es posible si un usuario tiene el control de una clave privada. En conjunto, los usuarios que controlan las claves privadas, descentralizan el control del valor económico de la red, lo que aumenta la seguridad de la red en su conjunto. Cuanto más distribuido es el acceso a la red, más difícil se vuelve corromper o cooptar la red. Por separado, al tener una clave privada, se vuelve extremadamente difícil para cualquier persona restringir el acceso o apoderarse de los fondos en poder de cualquier individuo. Cada bitcoin en circulación está protegido por una clave privada; los mineros y los nodos pueden hacer cumplir que existirán 21 millones de bitcoins, pero los bitcoins válidos que existen están controlados y protegidos en última instancia por una clave privada.

Bitcoin versus.

En resumen, el suministro de bitcoin se rige por un mecanismo de consenso de red y los mineros realizan una función de Proof of Work (sistema de prueba de trabajo) que fundamenta la seguridad de bitcoin en el mundo físico. Como parte de la función de seguridad, a los mineros se les paga en bitcoins para resolver bloques, que validan el historial y resuelven las transacciones pendientes de bitcoin. Si un minero intenta compensarse a sí mismo en una cantidad inconsistente con el suministro fijo de bitcoin, el resto de la red rechazará el trabajo del minero como inválido. El suministro de la moneda está integrado en el modelo de seguridad de bitcoin, y los recursos energéticos del mundo real deben gastarse para que los mineros sean compensados. Aún así, cada nodo dentro de la red valida el trabajo realizado por todos los mineros, de modo que nadie puede hacer trampa sin un riesgo material de penalización. El mecanismo de consenso y el proceso de validación de Bitcoin gobiernan en última instancia la transferencia de propiedad de la red, pero la propiedad de la red está controlada y protegida por claves privadas individuales en poder de los usuarios de la red.

Hay que dejar de lado cualquier noción preconcebida de lo que es el dinero e imaginar un sistema monetario que tenga una oferta fija y escasa. Cualquier persona en el mundo puede conectarse a la red sin permiso y cualquiera puede hacer transacciones a cualquier persona en cualquier parte del mundo; cualquiera también puede validar de forma independiente y sencilla el suministro de la moneda, así como la propiedad en toda la red. Imagine una economía global en la que miles de millones de personas, ubicadas de manera dispar en todo el mundo, pudieran realizar transacciones a través de una red descentralizada común, y todos pudieran llegar al mismo consenso sobre el control de la red, sin la coordinación de ningún organismo central. ¿Qué tan valiosa sería esa red? Bitcoin es valioso porque es finito y es finito porque es valioso. Los incentivos económicos y el modelo de gobernanza de la red se refuerzan mutuamente; el resultado final es un sistema monetario descentralizado y trustless con una oferta fija que es de alcance global y accesible para cualquiera.

Debido a que bitcoin tiene atributos monetarios inherentes y emergentes, es distinto de todos los demás dineros digitales. Si bien la oferta de bitcoin permanece fija y finitamente escasa, los bancos centrales se verán obligados a expandir la base monetaria para sostener el sistema heredado. Bitcoin se convertirá en una opción cada vez más atractiva, a medida que más participantes del mercado se den cuenta de que las futuras rondas de expansión cuantitativa (Quantitative Easing) no son solo una herramienta del banco central, sino una función necesaria para mantener la opción alternativa e inferior. Antes de Bitcoin, todos se veían obligados a optar por este sistema de forma predeterminada. Ahora que existe Bitcoin, hay una alternativa viable. Cada vez que la Reserva Federal (FED) regresa con más expansión cuantitativa para sostener el sistema crediticio, más y más personas descubrirán que las características monetarias de bitcoin son muy superiores al sistema heredado, ya sea el dólar, el euro o el yen. ¿A es mejor que B? Ese es el test. En la competición global por el dinero, bitcoin tiene propiedades monetarias inherentes de las que carece el sistema monetario fiduciario. En última instancia, Bitcoin está respaldado por algo, y es lo único que puede respaldar al dinero: la credibilidad de sus atributos monetarios.

Artículo original por Parker Lewis para Unchained Capital.

Traducido por Nicolás Gallardo Ortega y Berta Ortega Quirce.